Deep行者

版权归原作者所有,转载引用请注明原出处。

内容仅供交流学习,不做任何商业用途。

在信息爆炸的AI时代,值得一读的报告必须具备四种特质:

数据密度高、时间跨度大、产业穿透深、全球格局广。

BOND 出品的这份《Trends in AI 2025》正是这样的存在。报告开篇就指出:

“每更新一张图表,我们就要重新修改另外张,像是在玩数据打地鼠(whack-a-mole)。”

这句调侃背后,是AI领域真实的发展节奏——

如果说2000年后的互联网是一场技术浪潮,那么2022年后释放的大模型,是一场时空加速器。互联网之父Vint Cerf 曾说:“互联网一年=人类七年”。

但AI的用户增速、资本密度、地缘竞争,已远超互联网。

在阅读整份BOND报告内容后,一位硅谷的投资人及工程师创业者Deedy Das提炼出来了20条核心洞察,我们在其基础上做了一版深度版分析与战略启示,不仅关注“发生了什么”,更关注“为什么重要”和“接下来会如何”。

01

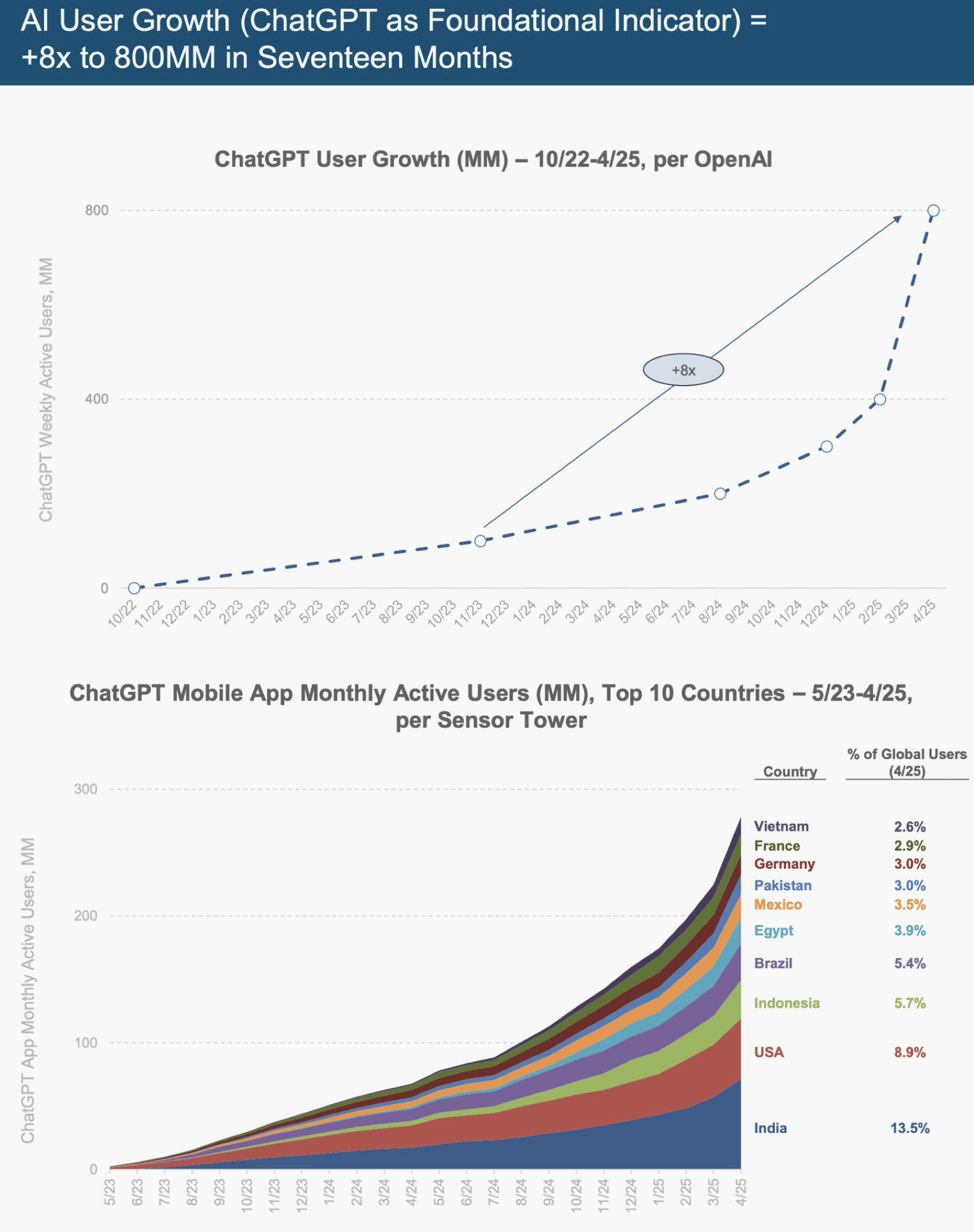

ChatGPT月活用户增长8倍

印度用户占比已达14%

短短一年时间,ChatGPT的月活跃用户数就增长了八倍,这种速度在硅谷历史上都极为罕见。

最令人瞩目的,是印度一跃成为最大使用国,占全球总用户的约14%。

这背后并不只是因为印度的英语普及率高,更重要的,是它极低的数据流量价格与移动优先的互联网生态,为AI产品的爆发提供了肥沃的土壤。

同时这也意味着,AI革命的主战场正在悄然南移。

从“旧金山的办公室”走向“孟买的公交车上”,从技术研发的高地转向普及速度的低地,亚洲新兴市场的用户增长已明显快过北美,尤其是在终端消费层面。

未来真正的决胜点或许不是谁模型更大、推理更快,而是谁能更好地服务“小语种 + 低算力 + 高性价比”的南方世界。

02

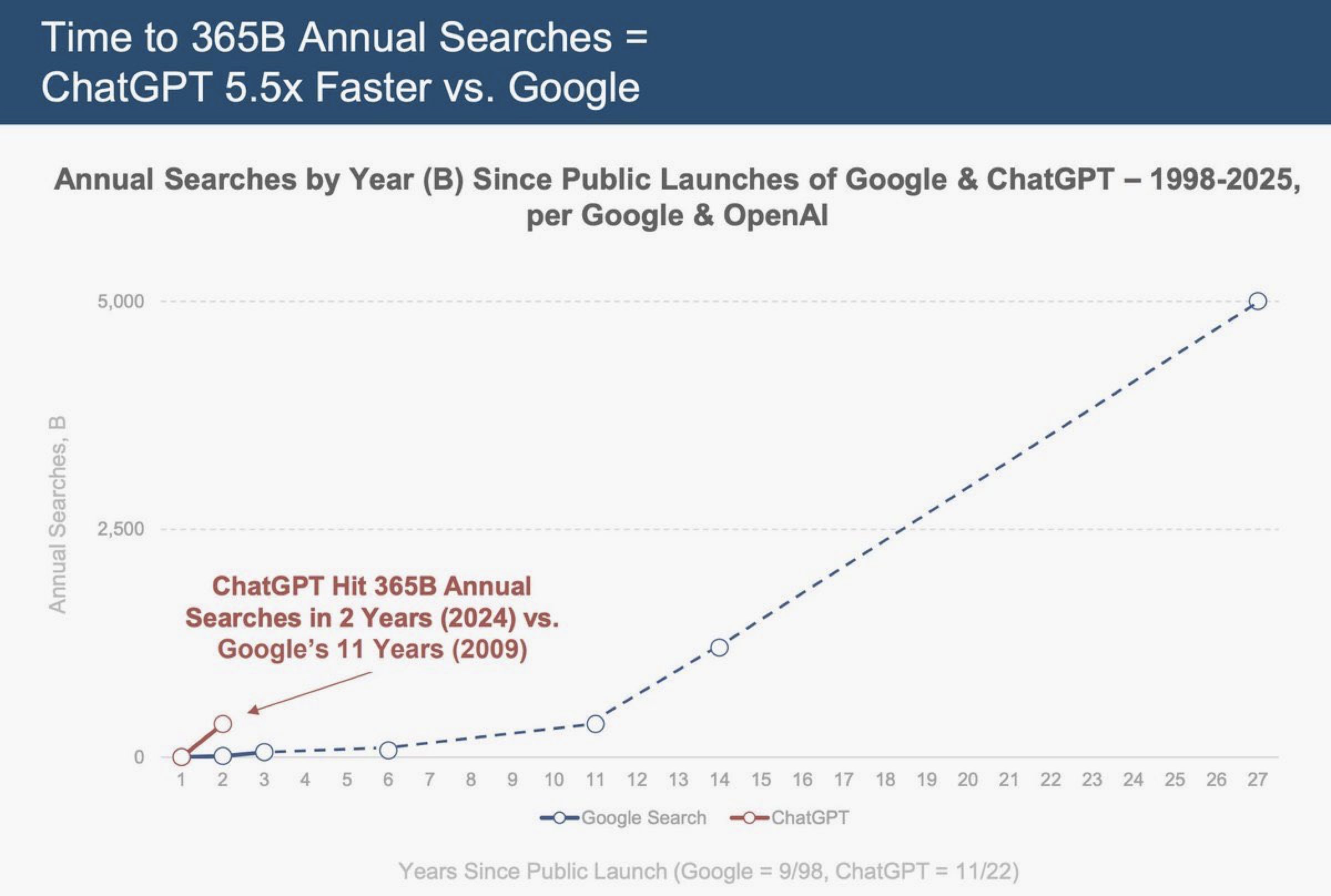

ChatGPT日搜索请求已破10亿

达成速度是Google的5.5倍

ChatGPT每天处理的搜索请求,已经超过十亿次。

更惊人的是,它达成这个里程碑的速度,是Google当年的5.5倍。这里的关键词不是“增长”,而是“替代”——人们正在从关键词检索,转向对话式推理。

曾经的Google,是一个拥有海量链接的图书馆;

而现在的ChatGPT,更像是一个随时能陪你讨论的私人教师。

这背后是人机交互方式的改变——我们不再需要知道去哪找答案,而是希望“直接被理解、直接给回答”。

对于SaaS企业而言,与其再去开发下一个独立App,不如专注打造Prompt即界面的“API即服务”,无缝嵌入客户的工作流。

03

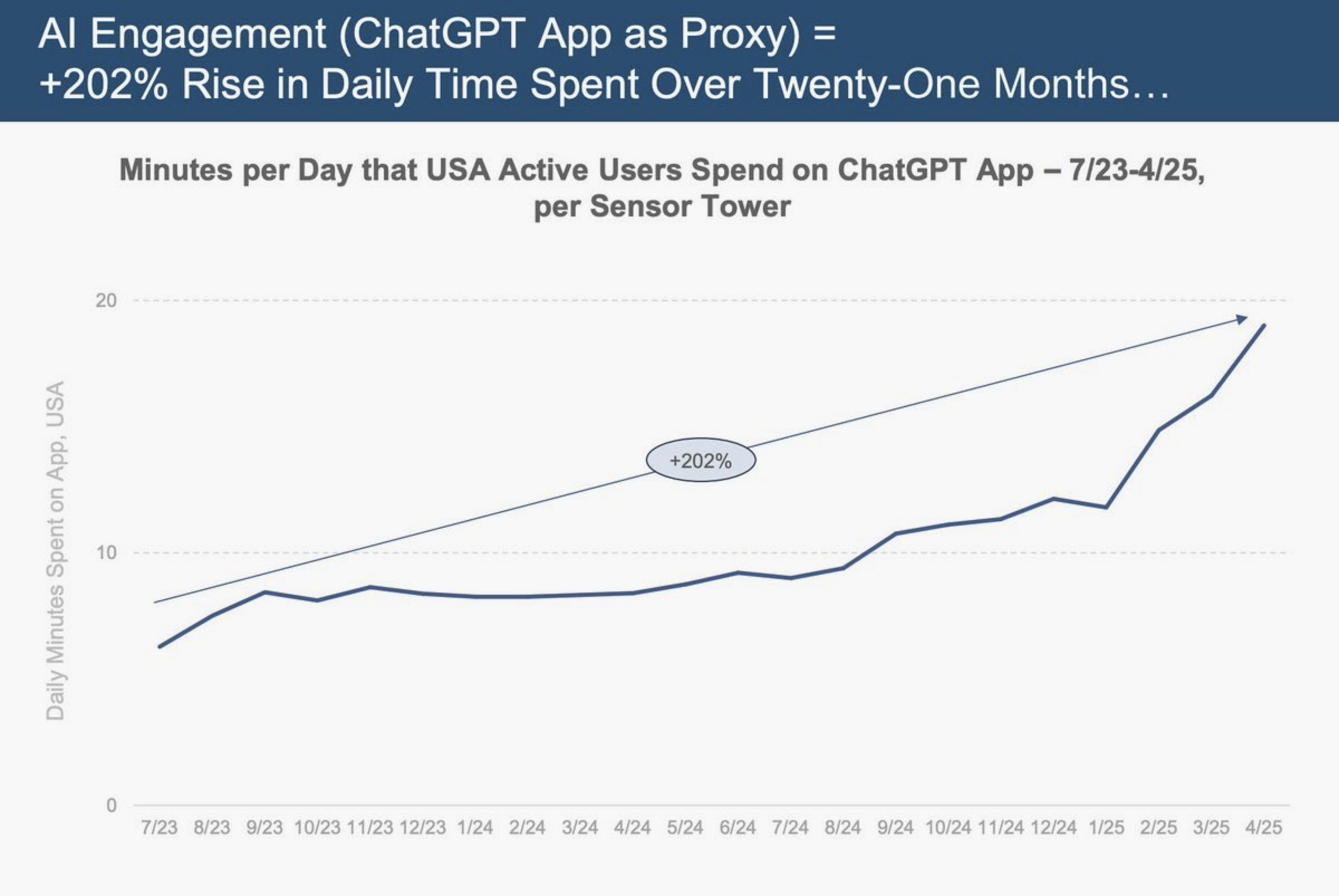

用户平均使用时长提升三倍

AI开始“变成日常”

据统计,如今用户平均每天花在ChatGPT上的时间,已是21个月前的三倍。这不仅是活跃度的提升,更说明了用户行为已经发生了显著的变化。

过去,AI像个“工具箱”,用完即走;

如今,它正逐步成为一个“工作搭子”,全天在线、随时互动。

观察指标也在转变。

从过去强调 DAU(日活跃用户),我们正步入一个更强调 DPU(日驻留时长)的时代。谁更能抓住用户的注意力,谁就更有机会赢得订阅关系。

AI产品开始从“尝鲜”进入“陪伴”,从“效率工具”演化为“生活接口”。

04

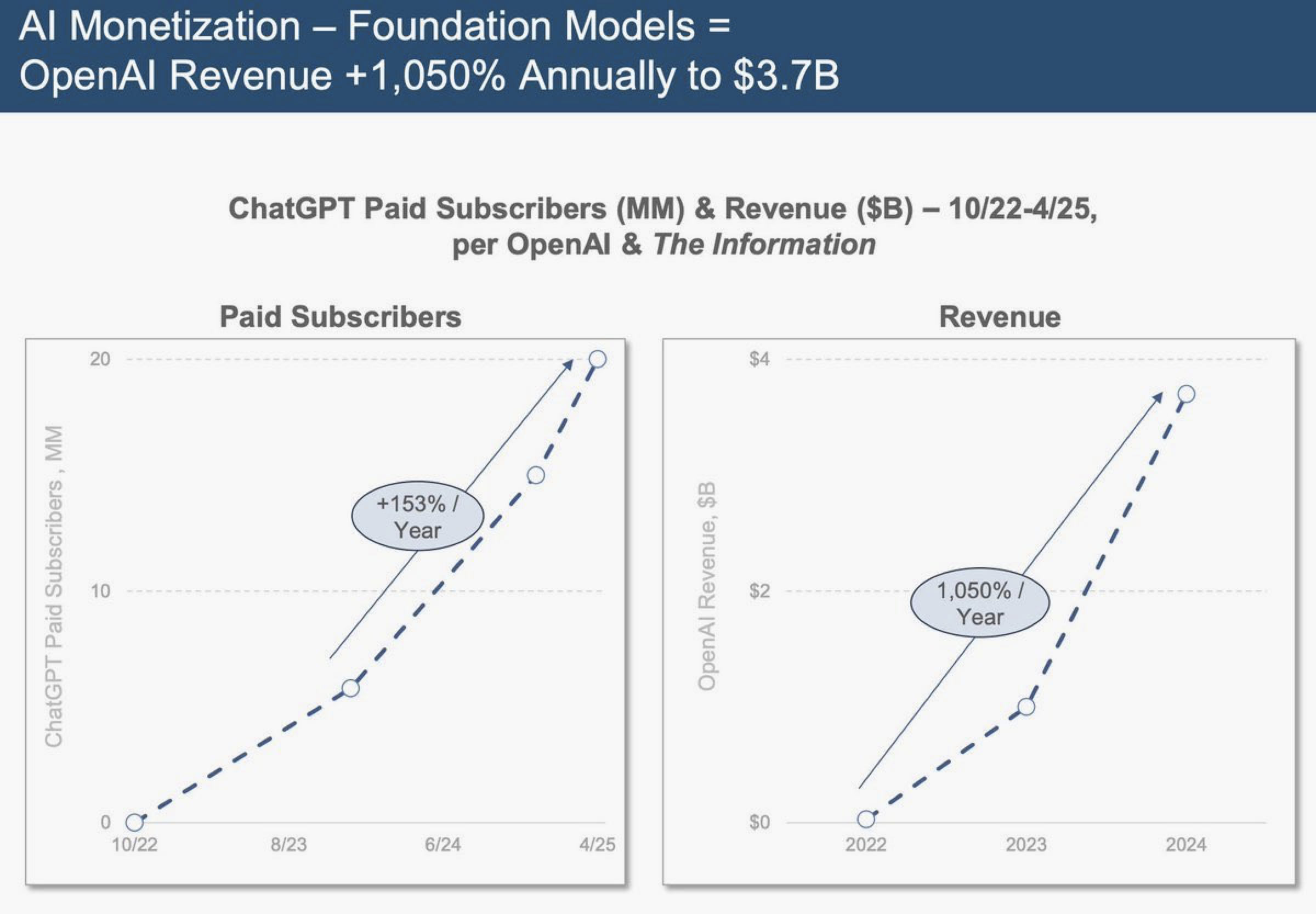

OpenAI年营收达到37亿美元

增长速度超过十倍

从历史轨迹看,ChatGPT的商业曲线远远超出了Netflix、Spotify等ToC产品在早期的变现速度。

未来的商业模型,可能也不再是“广告 + 用户数据”这条老路,而是“内容订阅 + API调用 + token 计费”的全新范式。

AI开始有自己的账本和现金流,也开始要求企业重新思考“什么值得为AI买单”。

05

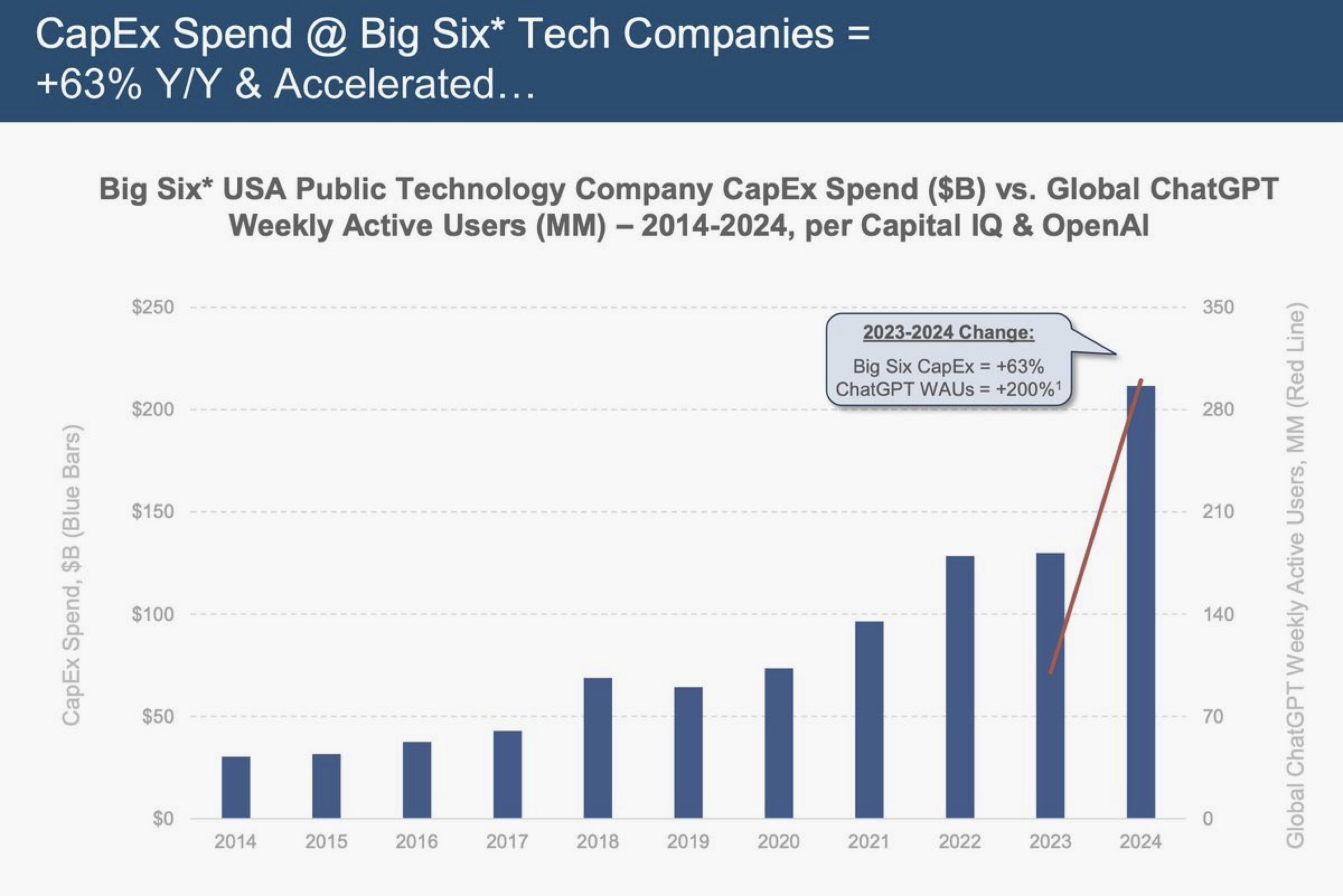

六大科技巨头AI资本开支突破2120亿

年增长达63%

苹果、微软、谷歌、亚马逊、Meta 与英伟达这六家巨头,过去一年在AI相关的资本开支已突破2120亿美元,年增幅高达63%。

显然,这是对“基础设施级”的战略下注。

换句话说,我们已从“模型之战”进入“数据中心与能源资源之战”。

AI训练需要的不是传统意义上的土地,而是高密度电力、高带宽网络与海量算力。谁能铺得起这些“新基建”,谁才拥有AI时代的土地与水源。

报告显示,这些科技巨头的总CapEx中,超过40%被用于AI算力与基础设施的部署。这个比例,已经足以让任何传统行业的CEO惊叹。

06

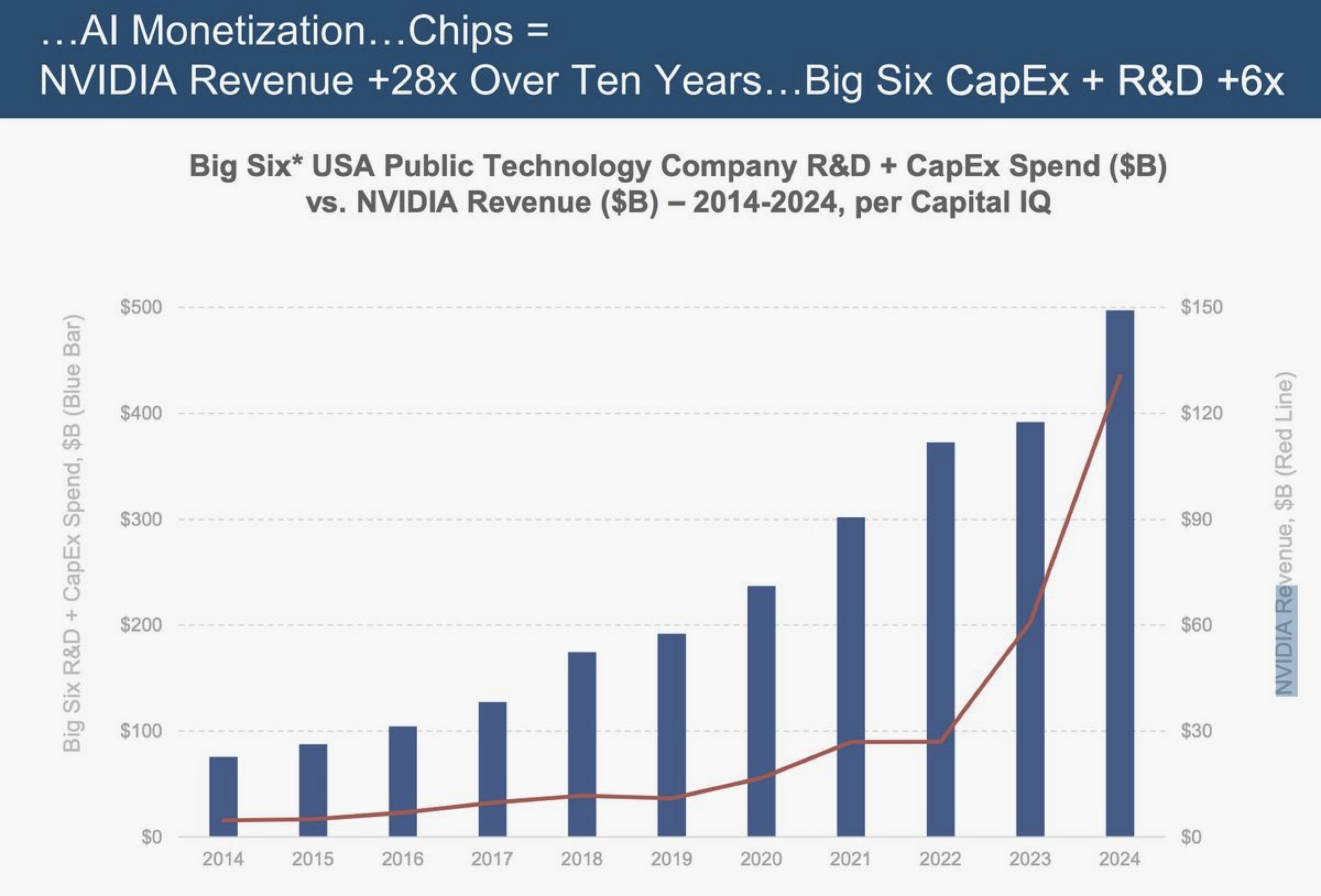

英伟达成为AI芯片唯一王者

10年收入增长28倍

如果说OpenAI点燃了这场AI革命的火,那英伟达就是筑起城池的那个人。

在过去十年里,英伟达的收入增长了28倍,凭借一枚GPU,重新定义了AI时代的“能源单位”。特别是在生成式AI兴起后,训练与推理的大规模需求几乎让H100成为稀缺品,其背后的结构飞轮早已成型:

从CUDA生态的独家门票,到H100芯片的算力霸权,再到模型训练、云部署、租用算力的产业闭环,英伟达主导了整条上中下游链路。

从某种意义上来讲,这场胜利,是标准之战的胜利。

OpenAI靠的是大模型;英伟达靠的是“别人没有的工具链和生态系统”。

对于中国来说,不能只追“芯”,而是要构建“芯片 + 云 + 大模型 + 场景”四位一体的复合战略体系,才能真正打造具备系统性的自主竞争力。

07

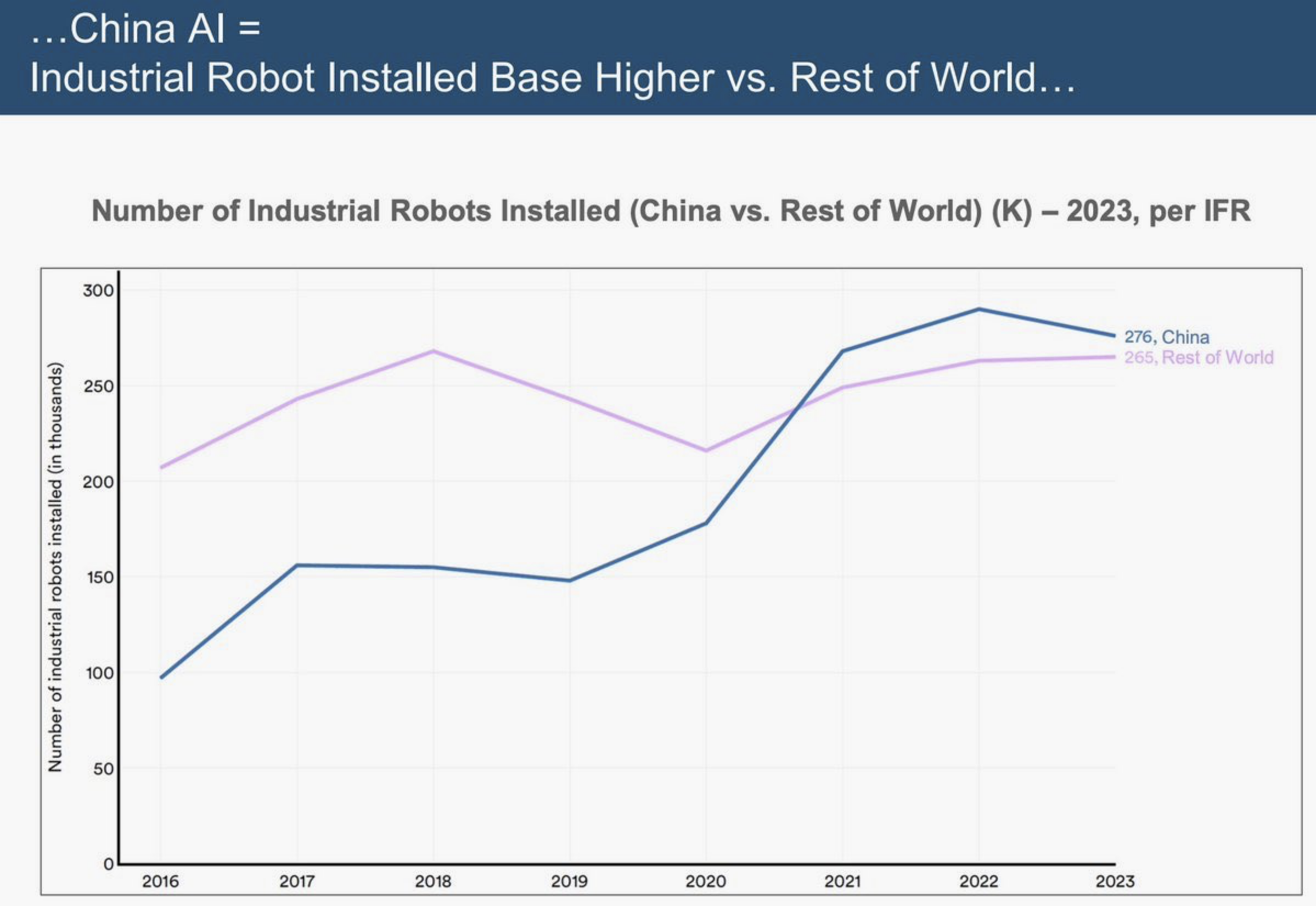

中国工业机器人保有量

超过全球其他地区总和

在世界大多数国家还在规划智能制造蓝图的时候,中国已经悄然完成了产业级部署。目前,中国的工业机器人数量已超过全球其他国家的总和,是制造业“从人手到算法”的真实写照。

这种自动化力量的背后,是供应链系统与制造企业的“底层升级”:从柔性生产线、到机器视觉、再到AI算法集成,已形成完整的闭环生态。

对全球制造企业来说,眼下不是“是否自动化”的问题,而是“如何快速追赶中国的自动化节奏”。

对中国而言,这正是一次将制造优势转化为“智造话语权”的关键窗口。

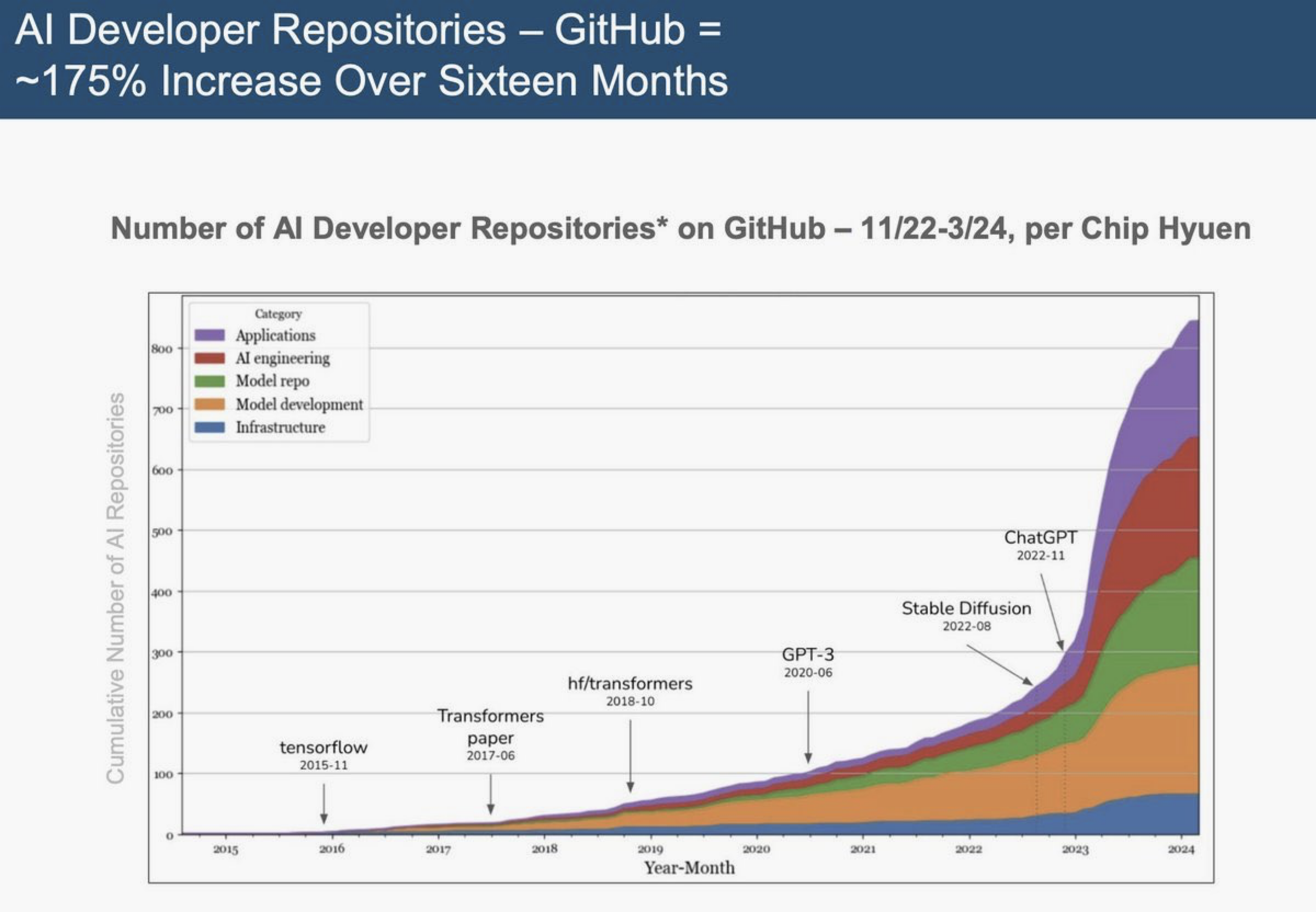

08

GitHub上的AI开发者项目

激增175%

开源成为新黄金地

短短16个月内,GitHub上AI相关的开发者存储库增长了175%。

这个数据的背后,是数百万名开发者正在从四面八方汇入AI社区,一起搭建“开放的未来”。

这不仅意味着技术的普及,更预示着一种新的研发范式:由封闭实验室转向全球协作的开源运动。越来越多企业也开始明白一个道理——不参与开源,就等于被开源淘汰。

在AI领域,闭门造车的速度永远追不上全球协作。

对于开发者来说,这是最好的时代:一个人也能成为一个模型的“创造者”;一次代码提交,也许就能被世界各地数万人使用。

而对于企业而言,开源不仅可以降低成本,更是技术创新的试验田与人才库。

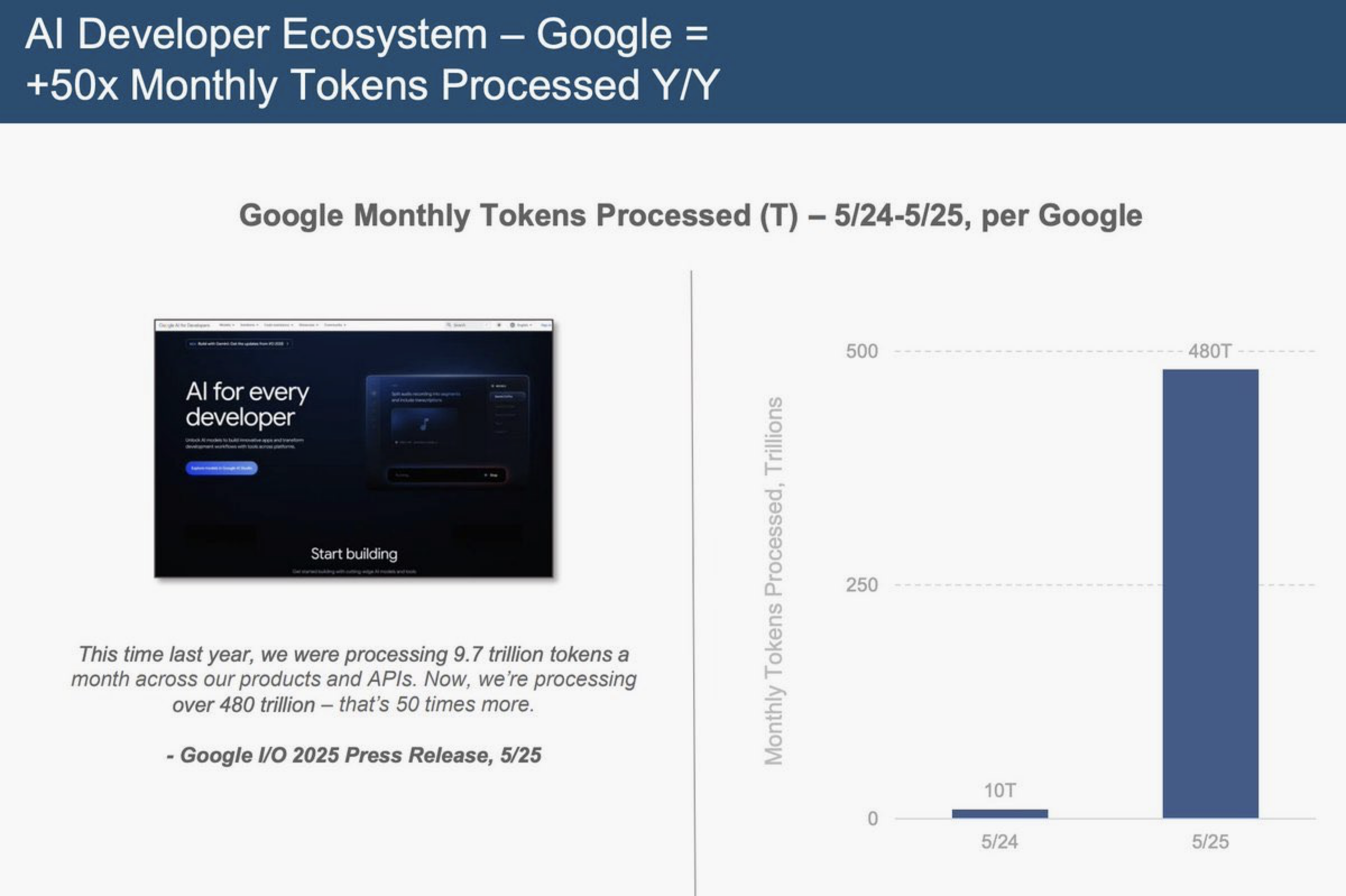

09

Google月处理Token量暴增50倍

达到480万亿

过去一年,Google在AI模型处理上的Token数量,从9.7万亿一口气涨到了480万亿。

这种50倍的飞跃,标志着AI从“训练阶段”迈向“部署大爆发”。

在AI时代,Token已经成为算力消耗的“电表读数”。一个模型运行了多少Token,背后反映的,是它被调用了多少次,生成了多少知识,消耗了多少能量。

Token就是AI的“水电煤”。

对于中国来说,我们需要建立起自己的Token观测系统,像统计GDP一样,追踪AI系统的Token流量、行业流向与推理效率。这不只是调度问题,更是AI时代的“国家资源配置”问题。

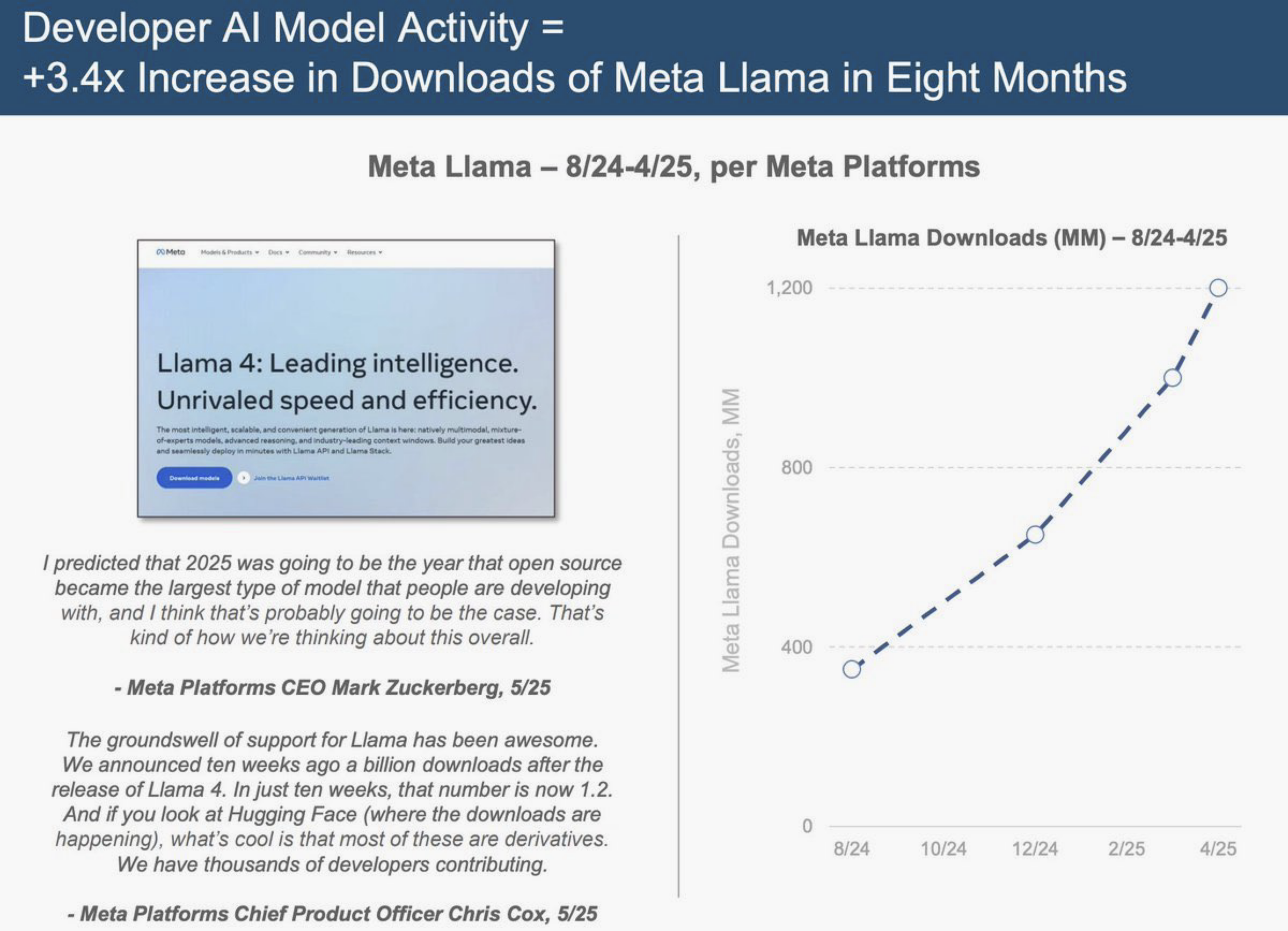

10

Llama模型下载量超12亿次

衍生模型超过10万个

在AI界,“繁殖力”往往比“体型”更重要。

Meta的开源大模型Llama在过去8个月内的开发者下载量暴增,增长了3.4倍,被下载超过12亿次,衍生出了超过10万个子模型,几乎可以说是一场“模型基因的全球播种”。

这超越了模型的成功,而是一个“AI内容操作系统”的雏形。

Llama像Android当年那样,用开放源代码构建起自己的生态体系,鼓励开发者魔改、定制、跨行业适配,形成了强大的生态派生力。

对中国来说,这或许比“百模大战”更值得关注——不是谁的模型更大,而是谁能育出更多“生态小苗”。我们需要的不只是一个强模型,而是一个会繁殖、会变异、会适配千行百业的模型平台。

未来,开源育种能力将成为AI生态竞争的新高地。

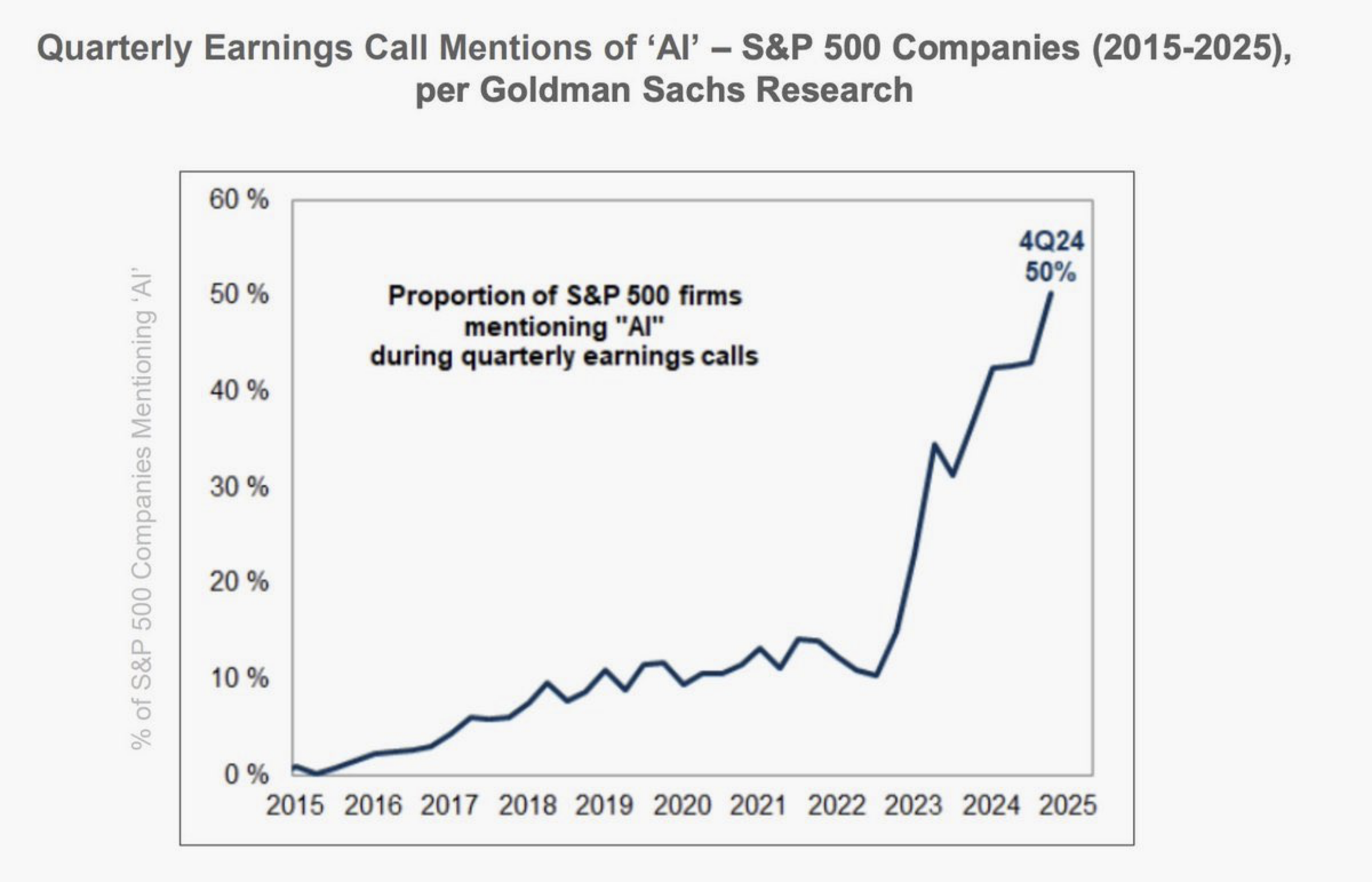

11

50%的标普500已在财报会上

主动提及AI

短短几年,标普500企业在财报会议上主动谈及AI已经从从无人问津到超过一半——AI已从“技术圈的探讨”跃升为“董事会的核心议题”。

它不仅是工程师的任务,也是CFO的风险控制、CEO的战略蓝图、IR团队的叙事工具。

从资本市场视角看,AI正“穿透财务报表”,成为估值与未来预期的一部分。

没有AI故事的企业,正面临“讲不动故事”的边缘化风险。

这也提醒我们:AI不是科研部门的KPI,而是企业战略的底色。建议监管机构尽早引入“AI战略披露”机制,引导上市公司公开其在AI方面的投入、布局与潜在风险,打造“AI透明度生态”。

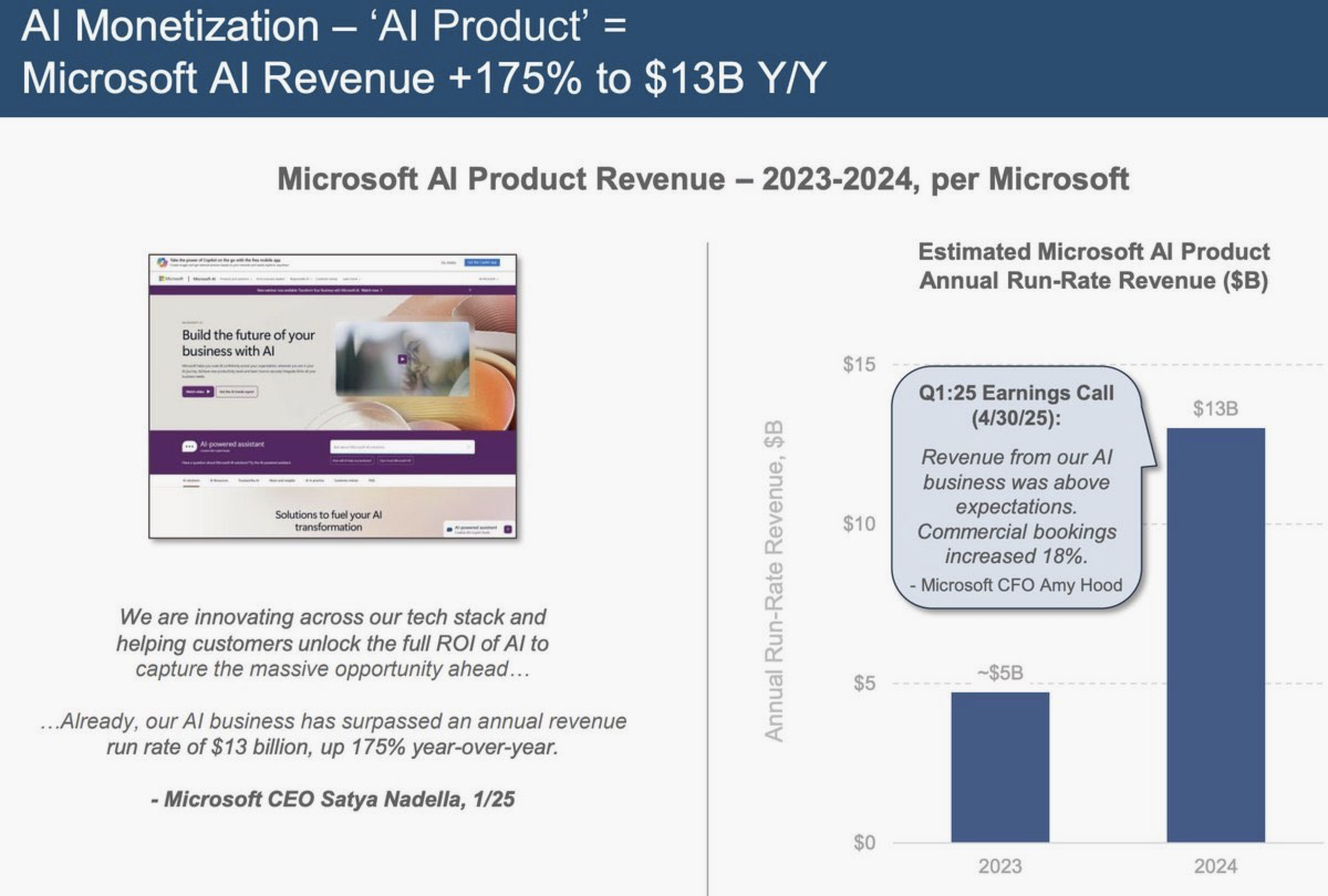

12

微软AI业务年收入已达130亿美元

年增175%

微软的AI业务已经不是实验室项目,而是真金白银的“现金流引擎”。130亿美元的年收入规模,意味着Copilot真正进入企业支付意愿与能力范围。

微软的做法极具启发意义:在原有Office、Teams、Azure等熟悉的工具中嵌入AI“第二大脑”,不是做一款新软件,而是在每个SaaS里植入一个“智能工人”——这正是“Agent-as-a-Service”的精髓。

对我们来说:不必急于构建全栈模型,从改造现有SaaS入手——政务OA加上智能审批、制造ERP叠上预测模块、银行CRM融合客户洞察Copilot,这样的“插件化升级”反而最容易快速试错、快速回款。

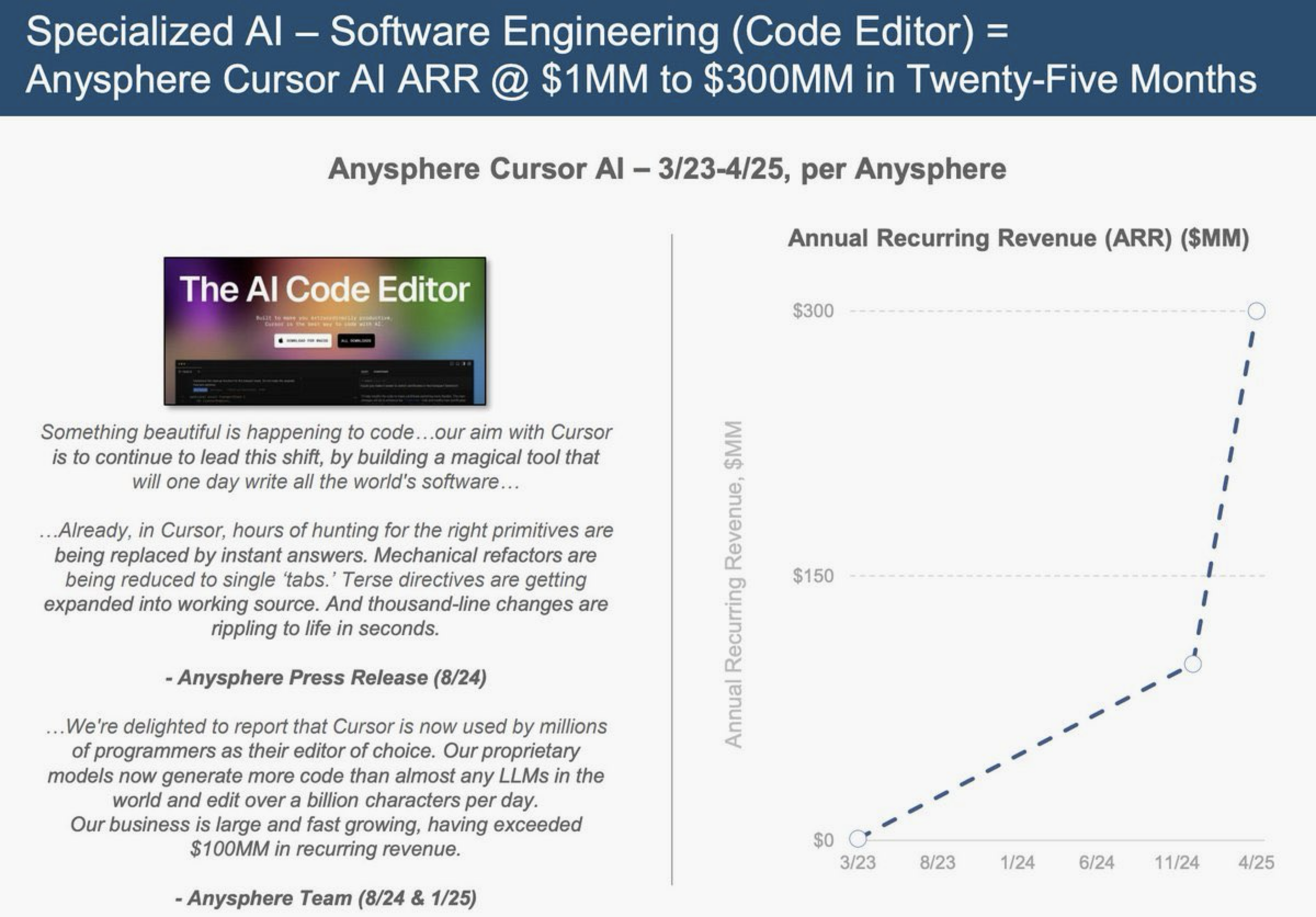

13

AI垂类创业出现爆发

Cursor从百万年收入跳到3亿美元

仅用两年

代码编辑器Cursor的爆发式增长不是偶然。在过去25个月中,它从一个小众AI插件成长为年收入3亿美元的产品,是“场景+刚需+AI”最典型的乘法。

这类垂类AI产品的底层逻辑在于:它们不像通用大模型那样追求“全能”,而是像“行业瑞士军刀”一样聚焦一个痛点,把一个任务做到极致。

这一现象对中国特别重要。我们拥有丰富的行业数据、复杂场景和中小企业客户,这些都是垂类AI的沃土。

未来的“中国AI冠军”,很可能是一个“会做图纸的AI施工员”“会写合同的AI律师”或者“会控预算的AI造价员”。

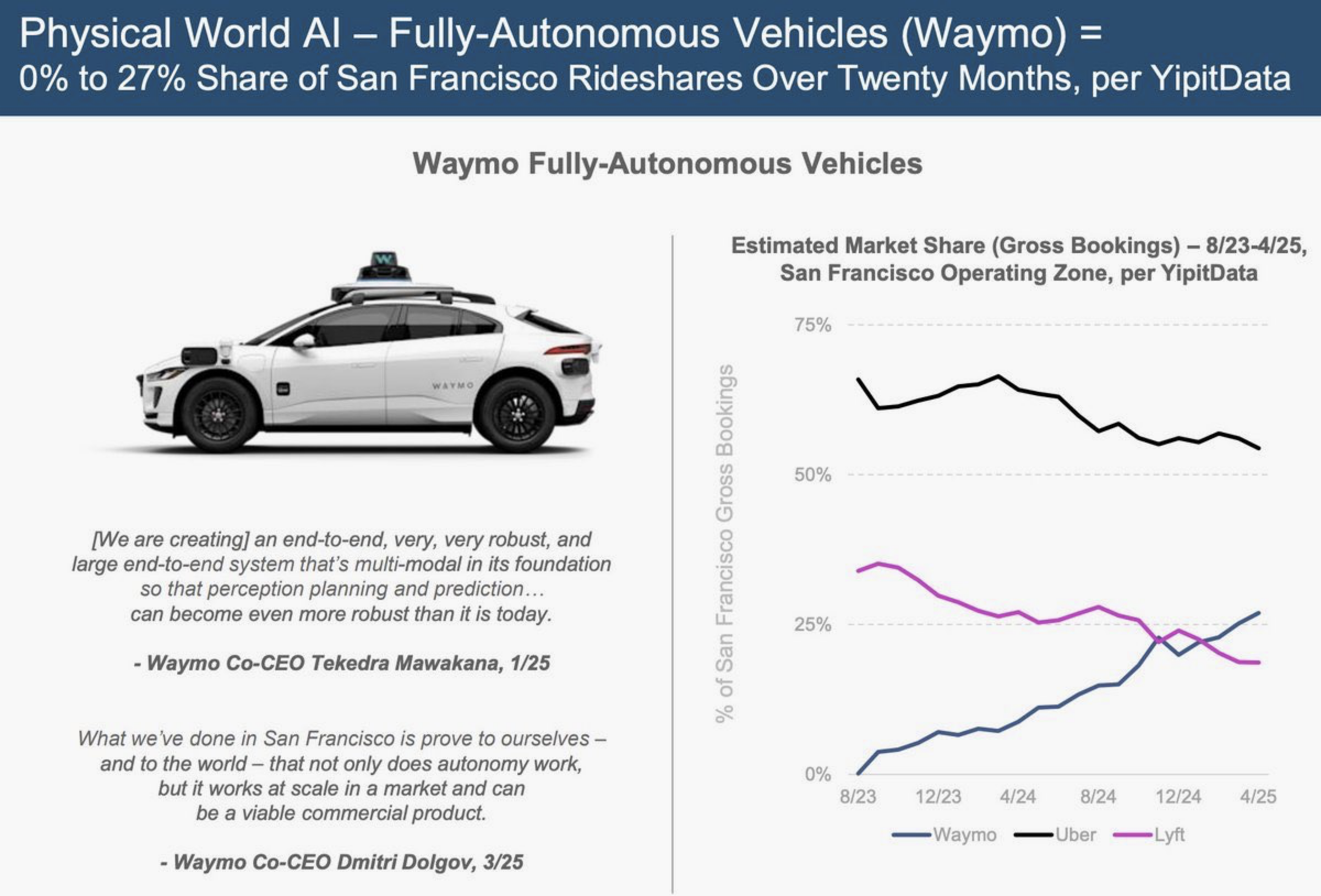

14

Waymo在20个月内

拿下旧金山27%的网约车市场份额

在旧金山这样的高密度复杂路况城市中,Waymo在20个月内拿下了旧金山27%的网约车市场份额,说明它不仅技术上“能跑”,更在运营效率、调度算法、用户信任、定价策略上全线跑通。

这代表的是一种从“边缘试点”进入到“主流基础设施”。

而且,Waymo并不是和Cruise或其他AV初创公司卷,而是在用无人驾驶挑战有司机的人类网约车巨头。

换句话说,它不是抢AI的蛋糕,而是正在抢人类劳动力的饭碗。

而它的上升速度,比Uber当年还快。

若中国某城市能在未来两年出现“Waymo级的渗透”,那它就不只是科技试验田,也是世界级的AI城市交通范式创新者。

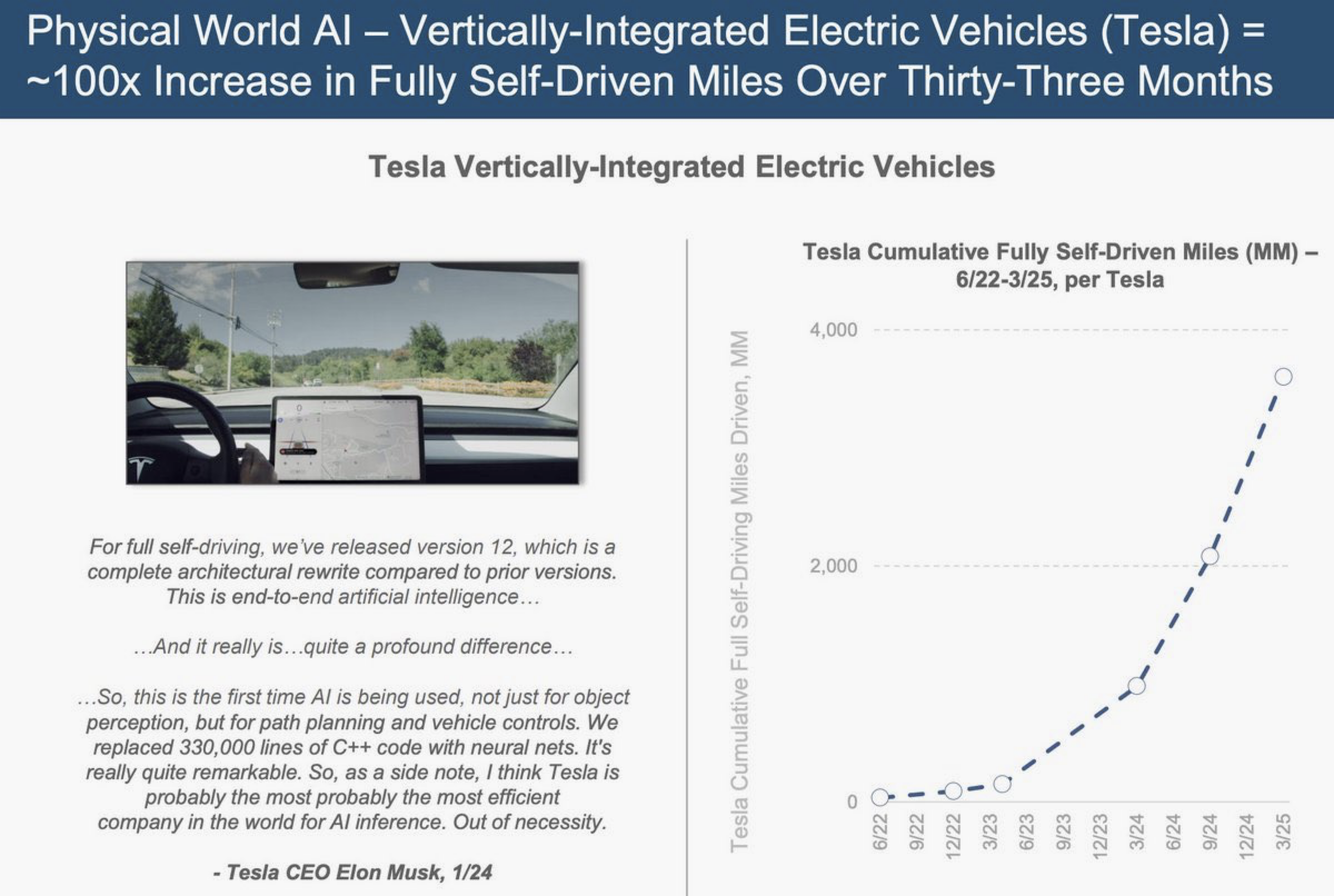

15

特斯拉累计超40亿英里自动驾驶里程

三年增长100倍

AI正在吞噬道路

过去33个月,特斯拉实现了从4000万英里到40亿英里的FSD(全自动驾驶)飞跃。

这是一场物理世界中的模型训练革命。

每一英里的行驶,不只是自动驾驶能力的体现,更是模型学习的“喂养”。特斯拉用自研硬件和封闭系统,形成了“数据→模型→推理→反馈→再训练”的闭环,这才是它的核心壁垒。

而在中国,城市开放测试、车路协同、L4试点等都在加速推进。但要突破“城市即场景”的限制,需要鼓励“真实场景采集+数据合规运营”的新型平台崛起,让中国的自动驾驶也拥有足够“喂得饱”的现实数据。

16

AI激光除草机器人

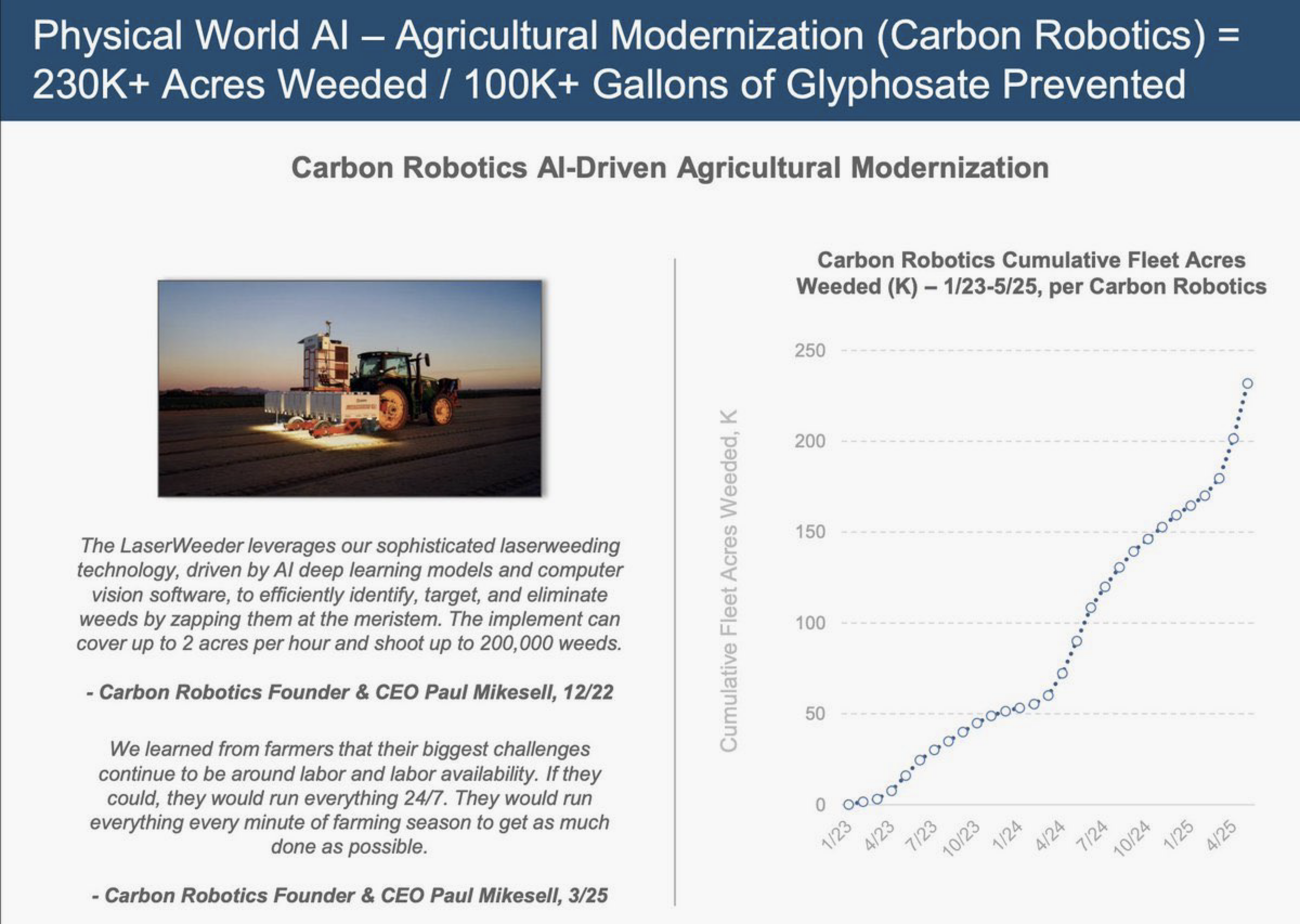

已覆盖23万英亩

减少超过10万加仑除草剂

Carbon Robotics 的 AI 激光除草机,开始成为在23万英亩土地上踏实“种地”的新质生产力。

这些机器人通过精准打击杂草,成功替代了超过10万加仑的化学除草剂,在保障农作物生长的同时,也保护了土壤与水源。

这是 AI + 硬件 + 可持续路径的真实交汇,它提示我们:AI不止能写代码,也能“下地干活”。从遥感预测,到物理执行,AI农业正走向全链条闭环。

对中国而言,尤其在黑龙江、新疆等地的大规模种植场景下,“AI农机+无农残农场”有望成为现代农业的标志性方案。

17

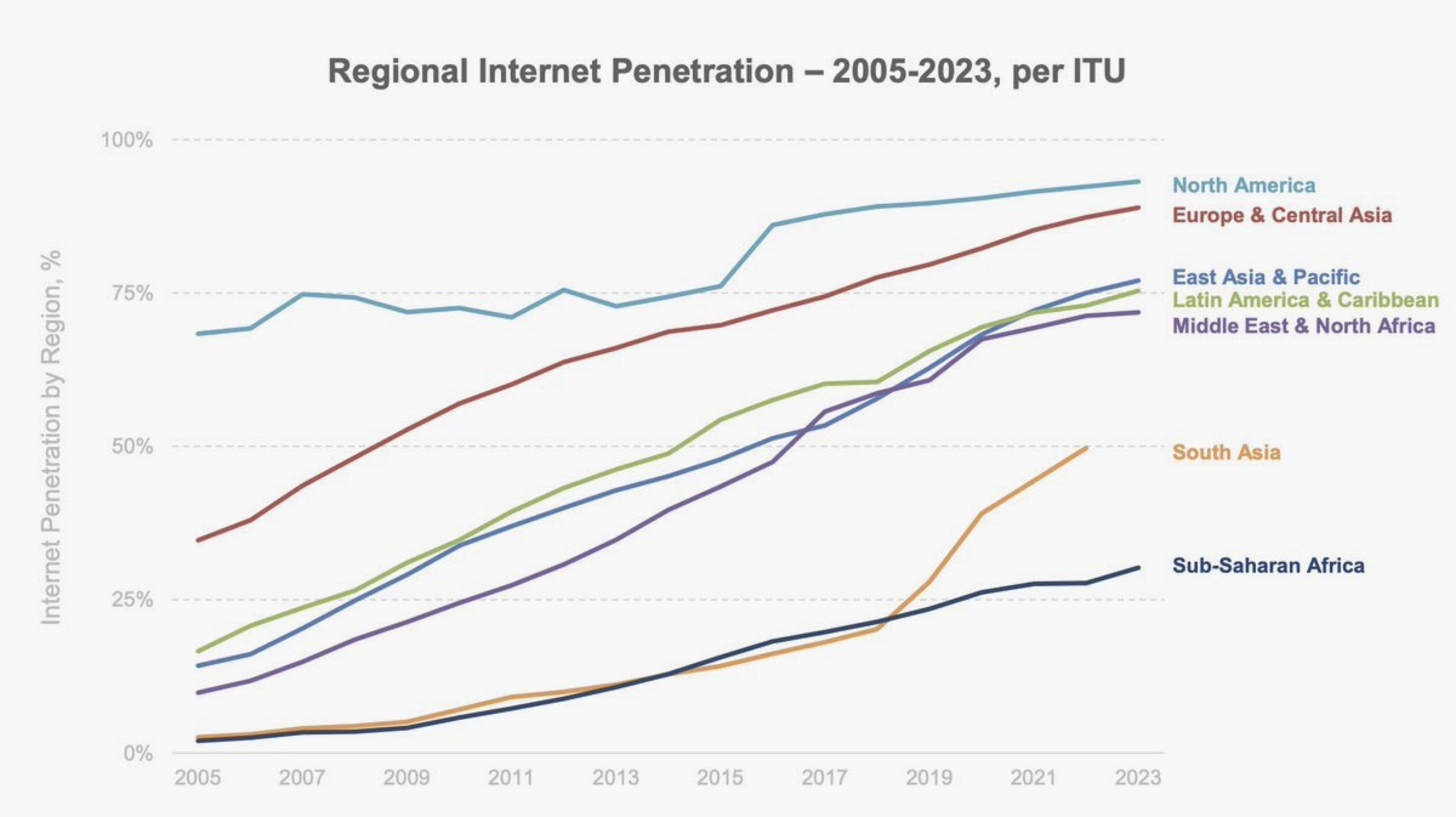

全球仍有26亿人尚未联网

他们将通过“AI原生”方式第一次触网

全世界仍有26亿人从未上过网——但他们的第一次,将不再是登录网页,而是与 AI 对话。

在互联网已是“背景音”的今天,这一群体却可能通过卫星网络和本地语言接口,直接跳跃式进入“AI原生互联网”时代。

这意味着,AI产品的底层假设要彻底重构——

你的用户,也许没有打字习惯,但他们懂得与人说话。

因此,设计一套“连键盘都不需要”的AI使用路径,

可能是下一轮全球用户增长的关键。

对中国来说,这是中文AI“出海”的黄金窗口。借助“一带一路”与卫星组网战略,打造面向农业建议、教育助手、健康咨询的“AI乡村初体验”平台,不只是技术出口,更是文化与制度软实力的深度传导。

18

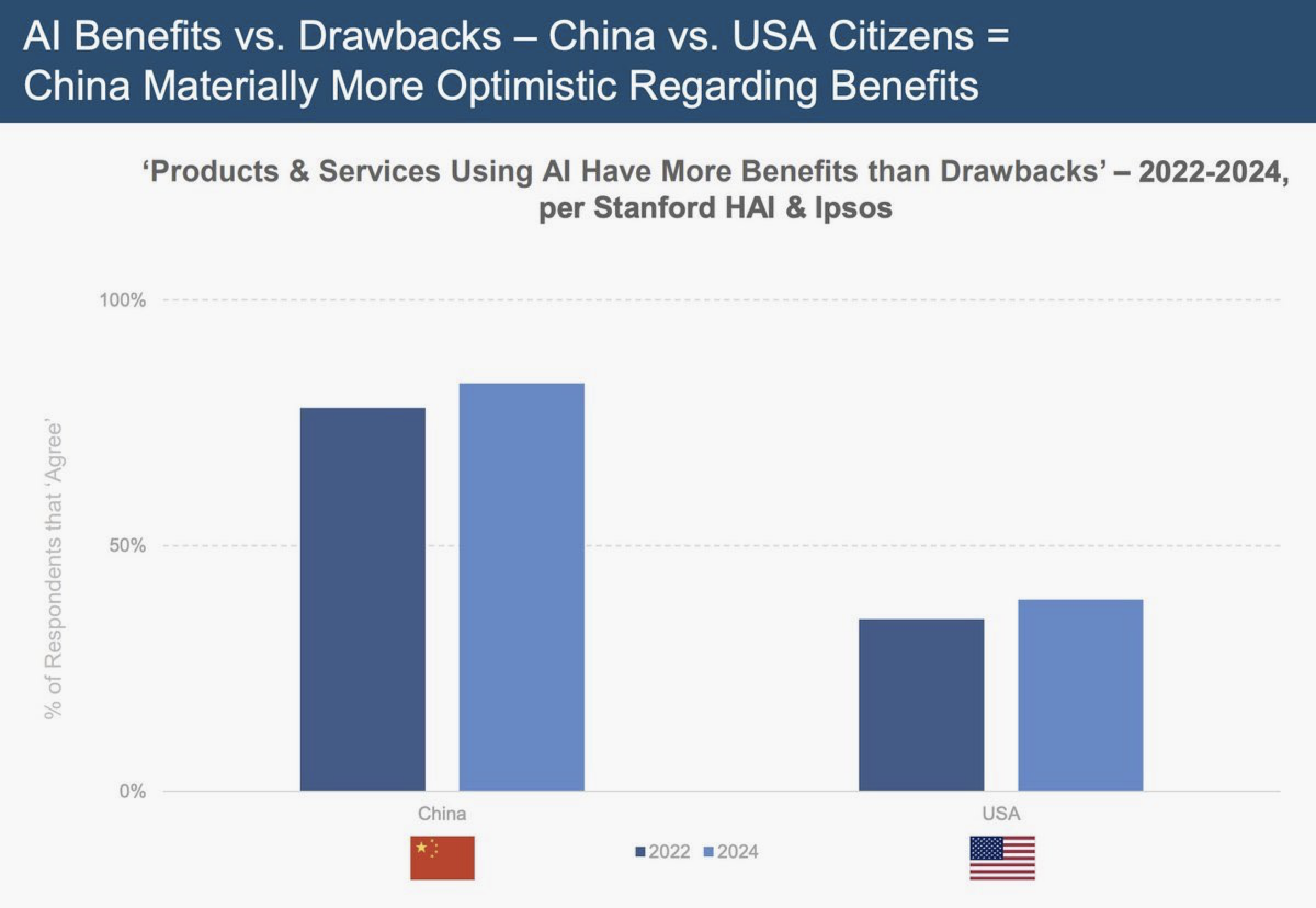

83%的中国受访者认为AI利大于弊

美国仅为39%

面对 AI 的崛起,中国与美国却展现出截然不同的心理底色。

在中国,有83%的受访者认为AI总体利大于弊,而在美国,这个比例却不足四成。

这背后体现的更是对制度、社会、教育体系间信任度的差异所折射的“文化认知落差”。换句话说,中国社会普遍愿意将技术嵌入日常,并期望它带来效率提升与公平改善,而美国社会则更倾向于对“黑箱”保持警惕。

这种差异,未来将直接影响AI部署的速度与规模。

对于中国,AI的“国家队”式应用或许会先行一步,但也应重视公众参与与风险感知,推动AI导诊、法律辅助、教育平权等“可感知、可互动”的服务场景,以让公众的期待获得现实的回应。

19

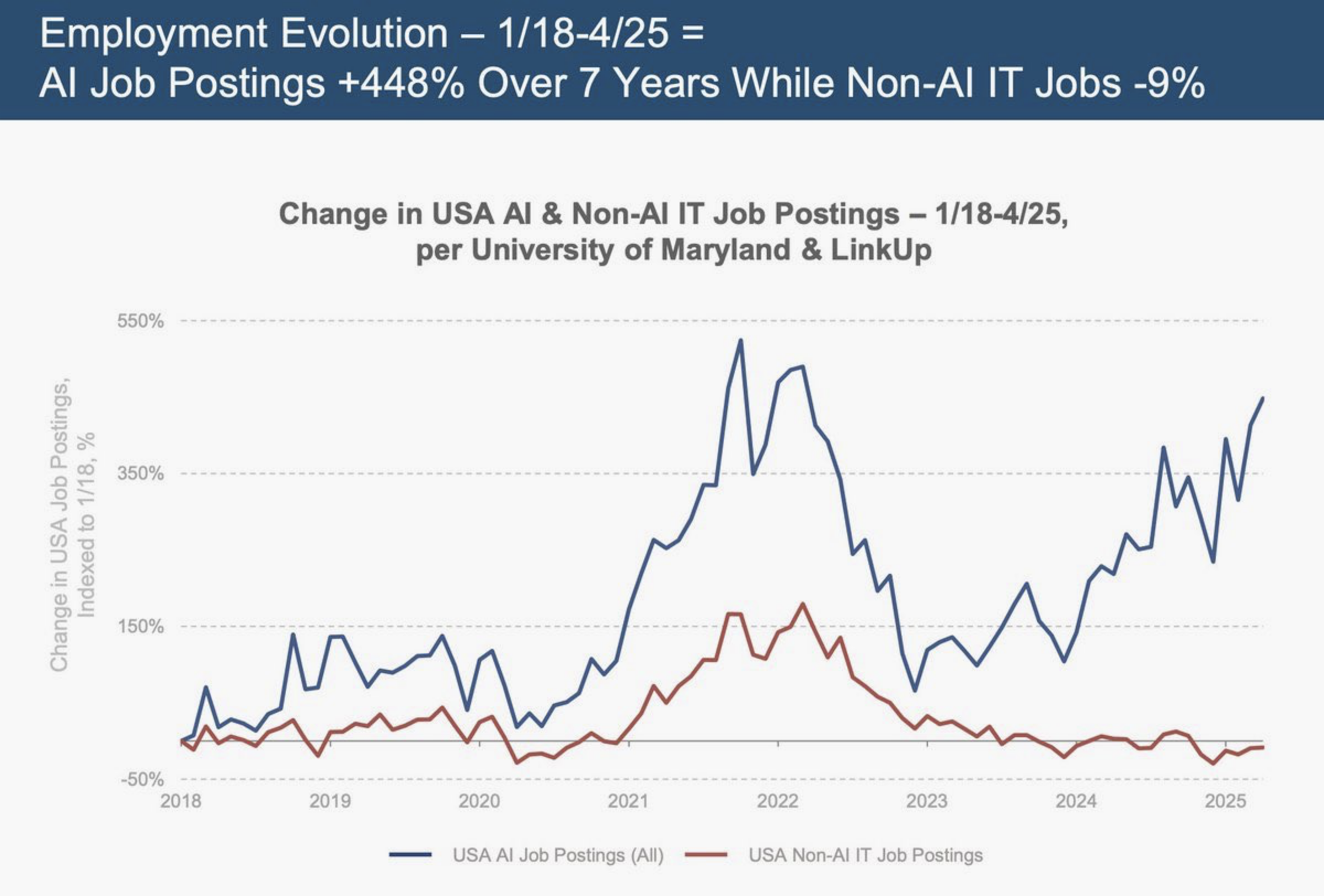

AI相关岗位招聘增长448%

而非AI IT岗位下降9%

过去七年,AI相关岗位的招聘增长了惊人的 448%,而非AI相关的IT职位则下滑了9%。这不仅是趋势的冰冷数字,更是职业生态的剧烈震荡。

在黄仁勋的那句“你不会被AI取代,但会被会用AI的人取代”的警示下,我们看到的是一场悄无声息的结构洗牌。

在新的职场中,“会不会AI”已不再是关键,而是“你用AI完成了什么任务”、“解决了什么问题”。简历上的亮点将从技能清单,变成具体的AI辅助成果。

中国的职业教育和高校体系,也应迅速作出调整,引入Prompt工程、AI办公协作、数据驱动决策等新型能力训练,确保每一个人都有“AI搭子”,每一个行业都有“智能助手”。

20

图表之外

图表之外,还有一组数字尤其刺眼。

AI推理的单位成本在两年内下降了99.7%,模型训练的花费却已逼近10亿美元,能耗每个Token下降了10万倍,但全球45%的数据中心电力消耗却集中在美国。

这是一幅双面画像:

一边是技术效率的极致提升,另一边却是能耗总量的飞速膨胀。AI行业已不只是“算法的竞技场”,更成为“能源资源的战场”。电力正变成AI发展的隐性货币,数据中心的地理选址与能源配比,将重塑全球科技地图。

未来,中国的“西部大算力+清洁能源”组合,将成为走在绿色AI前列的关键。而在制度层面,也需启动“AI碳足迹追踪机制”,探索“绿色AI认证”与能耗透明机制,让AI不仅聪明,还更清洁。